Tutto quello che avreste voluto sapere e che non avete mai osato chiedere sulle banche centrali. Dopo tante chiacchiere e facili conclusioni sulla conduzione della politica monetaria di Federal Reserve e Banca Centrale Europea, credo sia arrivato il momento di improvvisarmi intervistatore e intervistato per chiarire alcuni punti sull’argomento.

Iniziamo subito con la madre di tutte le domande:

Iniziamo subito con la madre di tutte le domande:

1) le banche centrali stampano moneta per fare Quantitative Easing?

No! L’introduzione di misure non convenzionali di politica monetaria (ndr Quantitative Easing) non ha modificato la produzione di moneta e banconote circolanti.

No! L’introduzione di misure non convenzionali di politica monetaria (ndr Quantitative Easing) non ha modificato la produzione di moneta e banconote circolanti.

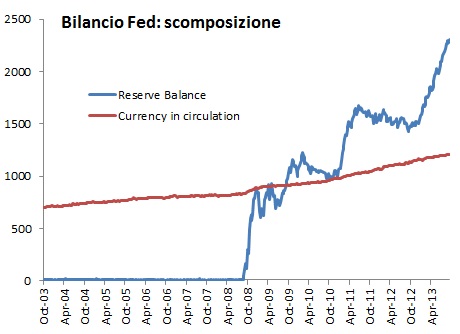

2) come fa la Fed a comprare ogni mese $85 miliardi fra titoli di Stato e titoli garantiti da mutui ed a sostenere oltre $3 miliardi di bilancio senza stampare moneta?

La Fed utilizza le riserve libere depositate dalle banche commerciali presso la banca centrale per scopi regolamentari, precauzionali o semplicemente per mancanza di investimenti alternativi.

La Fed utilizza le riserve libere depositate dalle banche commerciali presso la banca centrale per scopi regolamentari, precauzionali o semplicemente per mancanza di investimenti alternativi.

3) nel 2011 la banca centrale svizzera (SNB) ha deprezzato la valuta stampando moneta?

No!

La SNB ha usato riserve delle banche domestiche per comprare assets in valuta estera per sostenere il floor sul franco svizzero.

No!

La SNB ha usato riserve delle banche domestiche per comprare assets in valuta estera per sostenere il floor sul franco svizzero.

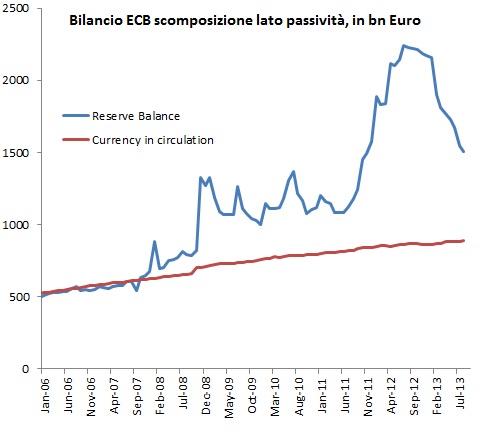

4) quando si dice che la BCE non ha stampato moneta, significa che ha avuto un diverso comportamento rispetto alle altre banche centrali?

No!

La BCE, per tutti i programmi di acquisto a mercato (SMP) e di prestito a scadenza (LTRO, MRO), ha utilizzato il buffer delle riserve depositate in BCE da parte delle banche commerciali. In pratica, a fronte di un livello di moneta circolante pressoché fissa, sta usando la leva, cioè prende a prestito per aumentare l’attivo in funzione degli obiettivi di polica monetaria.

No!

La BCE, per tutti i programmi di acquisto a mercato (SMP) e di prestito a scadenza (LTRO, MRO), ha utilizzato il buffer delle riserve depositate in BCE da parte delle banche commerciali. In pratica, a fronte di un livello di moneta circolante pressoché fissa, sta usando la leva, cioè prende a prestito per aumentare l’attivo in funzione degli obiettivi di polica monetaria.

5) le banche centrali potrebbero acquistare i titoli di stato con moneta stampata e successivamente cancellarli dalla contabilità del debito?

No!

Le banche centrali sono degli enti pubblici i cui profitti e perdite vengono trasferiti all’entità superiore, il tesoro USA in caso della Fed e le banche centrali nazionali in caso della ECB. La cancellazione sarebbe solo una partita di giro, ed il debito consolidato netto dello Stato risulterebbe invariato. Solo nel caso ECB, si potrebbe assistere ad un trasferimento di debito fra paesi, ma solo in caso di acquisti di peso diverso rispetto alla partecipazione del capitale delle singole banche centrali nazionali.

No!

Le banche centrali sono degli enti pubblici i cui profitti e perdite vengono trasferiti all’entità superiore, il tesoro USA in caso della Fed e le banche centrali nazionali in caso della ECB. La cancellazione sarebbe solo una partita di giro, ed il debito consolidato netto dello Stato risulterebbe invariato. Solo nel caso ECB, si potrebbe assistere ad un trasferimento di debito fra paesi, ma solo in caso di acquisti di peso diverso rispetto alla partecipazione del capitale delle singole banche centrali nazionali.

6) Le banche centrali possono comprare o assumersi il rischio di prestare denaro a famiglie ed imprese, by-passando il sistema bancario?

No!

La banca centrale non è in grado di fare il lavoro capillare e territoriale di una banca commerciale nel valutare il rischio di un singolo mutuo o di un prestito per investimenti. Inoltre non ha il capitale necessario per assumersi le perdite in caso di eccesso di rischio dell’attivo. Paragonando, per esempio, gli indici di leverage, il capitale ECB è di €7.5mld contro gli oltre €2.300mld di attività; l’attivo quindi è 306 volte il capitale. Invece le banche europee capitalizzano €746mld con un attivo di €22.000mld, vale a dire in media 30 volte; ovvero con una metrica sul capital buffer più popolare, con un Tier1 capital medio dell’12% (tabella BCA Research tweet 17 ottobre su @Liuk__), la leva sugli assets è quindi l’8.3 volte.

No!

La banca centrale non è in grado di fare il lavoro capillare e territoriale di una banca commerciale nel valutare il rischio di un singolo mutuo o di un prestito per investimenti. Inoltre non ha il capitale necessario per assumersi le perdite in caso di eccesso di rischio dell’attivo. Paragonando, per esempio, gli indici di leverage, il capitale ECB è di €7.5mld contro gli oltre €2.300mld di attività; l’attivo quindi è 306 volte il capitale. Invece le banche europee capitalizzano €746mld con un attivo di €22.000mld, vale a dire in media 30 volte; ovvero con una metrica sul capital buffer più popolare, con un Tier1 capital medio dell’12% (tabella BCA Research tweet 17 ottobre su @Liuk__), la leva sugli assets è quindi l’8.3 volte.

7) le banche centrali non potrebbero usare i profitti del “signoraggio” per coprire le perdite derivanti dall’acquisto di titoli di Stato o dall’assunzione del rischio di credito?

No!

I proventi da signoraggio non sono altro che un mito: la BCE puo’ godere esclusivamente del profitto sul rendimento degli investimenti che fanno parte dell’attivo del suo bilancio e non sull’intero ammontare coniato al netto del costo di produzione delle banconote (che fanno parte del passivo!)

No!

I proventi da signoraggio non sono altro che un mito: la BCE puo’ godere esclusivamente del profitto sul rendimento degli investimenti che fanno parte dell’attivo del suo bilancio e non sull’intero ammontare coniato al netto del costo di produzione delle banconote (che fanno parte del passivo!)

8) un aumento del bilancio della banca centrale si traduce in una economia più forte?

Non necessariamente. Un incremento spropositato del bilancio delle banca centrale è sintomo di evidenti difficoltà dell’economia stessa nel superare una crisi economica. Con le politiche monetarie non convenzionali le banche centrali sostituiscono la mancanza di high efficiency capital, quello creato dal settore privato, con low efficiency capital o quello fornito dal settore pubblico (concetto di Gave & Kaletsky in “Our Brave New World” e successivi). Lo scopo dell’aumento della leva alla banca centrale è quello di incentivare un incremento della leva delle banche commerciali sul credito favorendo la ripresa dell’economia reale. Postilla: se l’aumento del bilancio avviene attraverso lo scambio di strumenti fungibili (titoli di stato con rendimento quasi zero) non si producono effetti sull’economia reale.

Non necessariamente. Un incremento spropositato del bilancio delle banca centrale è sintomo di evidenti difficoltà dell’economia stessa nel superare una crisi economica. Con le politiche monetarie non convenzionali le banche centrali sostituiscono la mancanza di high efficiency capital, quello creato dal settore privato, con low efficiency capital o quello fornito dal settore pubblico (concetto di Gave & Kaletsky in “Our Brave New World” e successivi). Lo scopo dell’aumento della leva alla banca centrale è quello di incentivare un incremento della leva delle banche commerciali sul credito favorendo la ripresa dell’economia reale. Postilla: se l’aumento del bilancio avviene attraverso lo scambio di strumenti fungibili (titoli di stato con rendimento quasi zero) non si producono effetti sull’economia reale.

9) se per ipotesi la Fed decidesse di dimezzare gli acquisti fino a giugno 2014 (tapering), riducendo il totale cumulato di periodo da $680mld a $340mld, si avrebbe calo di valore comparabile delle azioni USA?

No!

L’aumento di liquidità da parte delle banche centrali supporta gli indici azionari nella misura in cui riesce ad abbassare la struttura dei tassi di interesse presenti e futuri, aumentando quindi il valore dei profitti capitalizzati, ceteris paribus. Un altro effetto, questo indiretto, potrebbe risultare dall’effetto a catena derivante di un calo dei tassi di interesse: tassi più bassi sarebbero meno appettibili, spostando l’interesse degli investitori sulla curva di rischio, fino all’azionario. Il sentiero di profitti, alla base della valutazione fondamentale, non ha alcuna relazione con l’andamento del bilancio della Fed se non il canale indiretto della relazione fra aggregati nominali di crescita economica (ie. PIL, domanda domestica)

No!

L’aumento di liquidità da parte delle banche centrali supporta gli indici azionari nella misura in cui riesce ad abbassare la struttura dei tassi di interesse presenti e futuri, aumentando quindi il valore dei profitti capitalizzati, ceteris paribus. Un altro effetto, questo indiretto, potrebbe risultare dall’effetto a catena derivante di un calo dei tassi di interesse: tassi più bassi sarebbero meno appettibili, spostando l’interesse degli investitori sulla curva di rischio, fino all’azionario. Il sentiero di profitti, alla base della valutazione fondamentale, non ha alcuna relazione con l’andamento del bilancio della Fed se non il canale indiretto della relazione fra aggregati nominali di crescita economica (ie. PIL, domanda domestica)

10) Le banche centrali esagerano nel concentrarsi sull’inflazione a discapito della crescita economica?

No!

Il comportamento delle banche centrali viene approssimato da una serie di relazioni teoriche astratte in gergo definite “funzioni di reazione”. Nonostante alcune di queste mostrino un comportamento più benevolo nel supportare la crescita rispetto all’inflazione, convergono su un concetto ormai condiviso: il contributo principale della politica monetaria alla crescita economica avviene attraverso la stabilità dei prezzi, e quindi dei tassi di interesse, presenti e futuri. Su questo, la credibilità gioca un ruolo fondamentale per ovviare, in parte, al paradosso delle banche centrali: prendere oggi delle decisioni, in base alle attese sull’economia di domani, utilizzando i dati di ieri.

No!

Il comportamento delle banche centrali viene approssimato da una serie di relazioni teoriche astratte in gergo definite “funzioni di reazione”. Nonostante alcune di queste mostrino un comportamento più benevolo nel supportare la crescita rispetto all’inflazione, convergono su un concetto ormai condiviso: il contributo principale della politica monetaria alla crescita economica avviene attraverso la stabilità dei prezzi, e quindi dei tassi di interesse, presenti e futuri. Su questo, la credibilità gioca un ruolo fondamentale per ovviare, in parte, al paradosso delle banche centrali: prendere oggi delle decisioni, in base alle attese sull’economia di domani, utilizzando i dati di ieri.

Fonte : pianoinclinato

Nessun commento:

Posta un commento